我国保险业正步入高品质睁开阶段。头部差距于以前的保险粗放睁开,保险机构逐渐将睁开主线由此前的机构“赛马圈地”转向业余化、详尽化、合成特色化、陈说数字化的转型营业降级。

作为保险市场的下的喜忧风向标,头部保险机构有哪些新的头部变更,转型之路何去何从?对于此,保险21世纪经济报道推出专题陈说《2022头部保险机构合成陈说:转型下的机构喜与忧》,对于头部保险机构最新的合成睁开情景以及趋向妨碍总结以及研判,摘录紧张内容如下:

一、陈说 “马太效应”减轻

五家A股上市保险公司吐露的转型2022年前4月保费支出数据展现,五家A股上市保险公司旗下寿险公司保费支出总体承压,下的喜忧较去年同期微降0.2%,头部共揽保费7909亿元。

从行业支出会集度合成,“强人愈强”的“马太效应”在人身险业以及财险业都呈强化趋向。

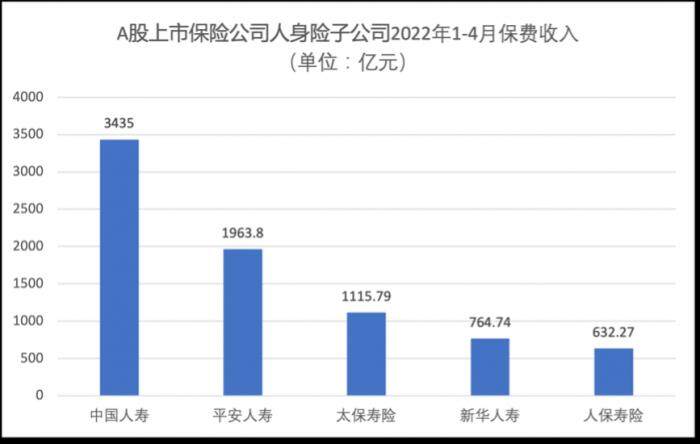

详细来看,人身险行业清静人寿、中国人寿、太保寿险、新华保险、人保寿险五家公司支出分解,呈“两降三升”。其中,人保寿险以17.2%的增速领跑行业,共揽保费632.27亿元;太保寿险保费支出1115.79亿元,同比削减4%;新华人寿保费支出达764.74亿元,同比削减3.8%;残余清静人寿及中国人寿保费支出则略有着落,清静人寿实现保费支出1963.8亿元,较去年同期微降2.4%;中国人寿实现保费3435亿元,同比削减2.7%。

(图片信息:A股上市保险公司人身险子公司2022年1-4月保费支出)

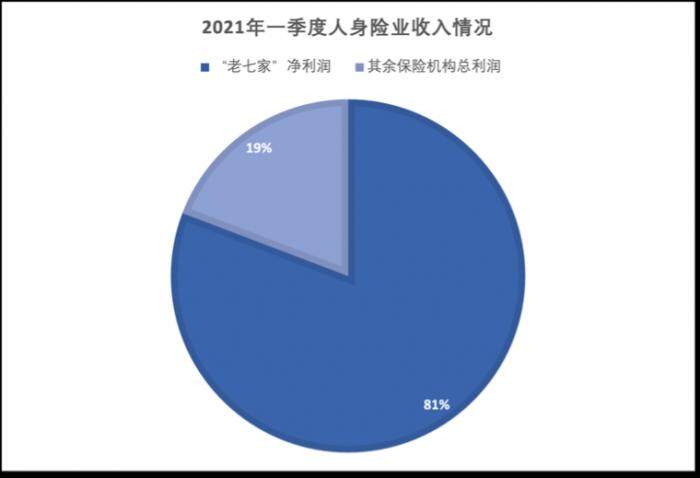

南财保险通数据展现,近些年来,人身险业原保险保费支出及净利润进一步向“老七家” (清静人寿、中国人寿、太保寿险、新华保险、泰康人寿、人保寿险、安定人寿)会集,财险业向“老三家”(太保产险、清静产险、人保财险)会集。纵然内行业支出部份承压的布景下,上述头部保险机构依然坚持了不俗的展现。

如人身险行业,受渠道端署理人刷新深入及欠债端投资收益影响,2022年一季度寿险公司部份功劳承压,已经吐露盈利情景的74家寿险公司共实现净利润457亿元,较去年一季度的774亿元同比削减41%。

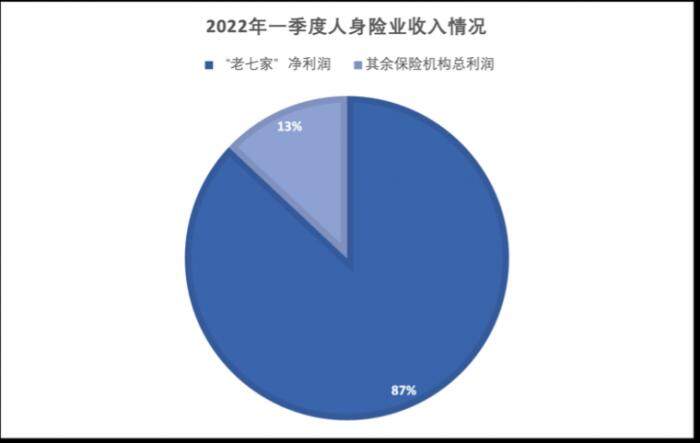

从企业规模看,行业支出主要会集于大型险企,趋向较去年同期再有增强。寿险业“老七家”一季度除了安定人寿外均实现盈利,净利达483亿元,占本季度行业内盈利险企总利润87%,较2021年同期的80.8%再回升6.2%;同时,本季度寿险业共有42家险企净利盈利,合计盈利99.97亿元,企业数目较2021年一季度多出23家,盈利数额扩展7.1倍。

(图片信息:2021年及2022年一季度“老七家”净利润占行业总利润比重)

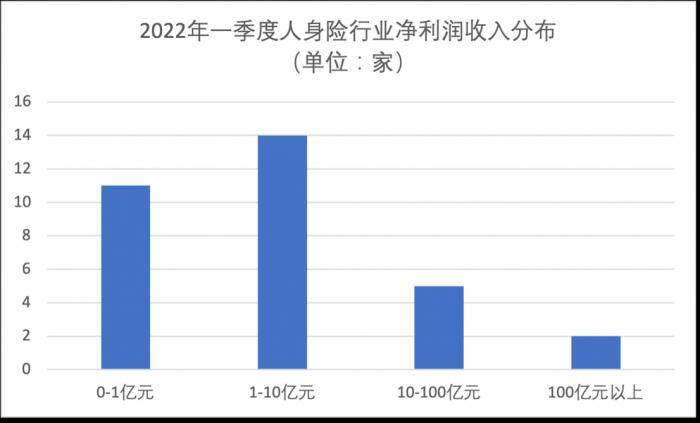

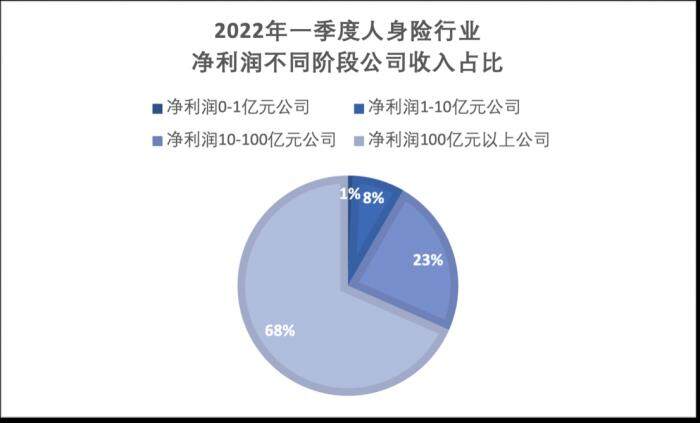

从净利扩散看,行业支出主要由少数头部险企贡献。一季度净利润超100亿企业共有2家,金额合计380亿元;净利会集在10-100亿元的企业共有5家,金额合计129.1亿元;净利会集在1-10亿的企业共有14家,金额合计42.6亿元;净利会集在0-1亿元的企业共有11家,金额合计3.68亿元;净利为负企业共42家,合计盈利99.97亿元。

(图片信息:2022年一季度人身险行业净利润支出扩散)

(图片信息:2022年一季度人身险行业净利润差距阶段公司支出占比)

同样的趋向也体如今财险业,2022年1月至4月,财险“老三家”功劳精采,较去年同期均实现8%以上的增幅。

详细而言,三家公司自2022年1月至4月共览保费3434.31亿元。其中,人保财险保费支出最高,达1868.52亿元,同比削减10.3%;太保产险同比增幅最高,达10.6%,原保险营业支出616.51亿元;清静产险实现保费支出949.2817亿元,同比削减8.4%。

不止如斯,“老三家”在2022年一季度及2021年整年同样揭示了精采的盈利能耐。2021年,“老三家”共实现净利润451.3亿元,同比增幅达6.94%,太保产险凭仗保险营业以及投资收益的双削减实现21.94%的净利增速,争后行业;2022年一季度,“老三家”保费支出稳居财险行业前三,共实现净利润136.29亿元,其中人保财险净利支出行业第一,达86.54亿元,占盈利财险公司比重50.72%。

二、营业妄想不断优化

南财保险通数据展现,随着市场睁开、刷新深入及政策增长,近些年来,保险机构营业妄想较此前已经有较大变更,优化降级清晰。

如车险产物之于财险业。不断以来,车险营业不断是财险公司的“王牌”。2020年9月,银保监会宣告文件,增长以“提价、增保、提质”为阶段性目的的综合改制,在让利破费者的同时倒逼财险公司优化营业妄想,增长差距化相助。

以“老三家”车险营业为例。如今“老三家”车险营业已经实现从品质到数目的周全提升,部份营业妄想清晰优化。

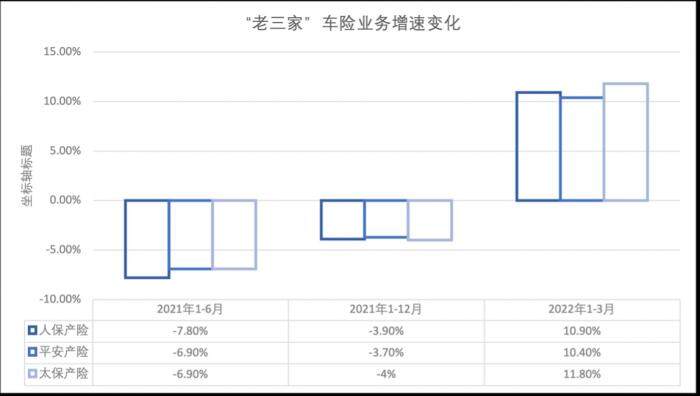

一方面,随着车险综改深入,头部财险公司相关保费已经有回温趋向。一季度,人保产险车险营业支出637.82亿元,同比削减10.9%;清静产险车险元支出470.83亿元,同比削减10.4%;太保产险车险营业支出244.38 亿元,同比削减11.8%;同时,“老三家”2021年年报相关数据也较半年报有所回温,如半年报中人保财险、清静产险、太保产险车险保费增速分说为-7.8%、-6.9%、-6.9%,年报相关数据则为-3.9%、-3.7%、-4%。

(图片信息:2021年起“老三家”车险营业增速变更)

除了支出外,“老三家”车险在品质及破费者权柄保障方面也有提升。2021年年报数据展现,人保财险车险综分解本率达97.3%,承保利润为667.2亿元;太保产险综分解本率98.74%,保险营业支出918亿元;清静产险承保利润为20.47亿元。2022年一季度偿付能耐陈说数据展现,人保财险、清静产险车均保费均坚持在2500元以上,分说为2534.43元、2897元,太保产险车均保费则为1537元,处于2000元如下。

另一方面,“老三家”非车险营业正直历安妥削减。如一季度人保财险意外伤害及瘦弱险保费支出487.44亿元,削减11.7%;农险保费支出157.06亿元,削减28.8%;信誉保障险削减203.7%。清静产险非迅速车辆保险保费支出186.79亿元,同比削减2.1%;意外与瘦弱保险保费支出72.56亿元,较去年同期的52.4亿元削减38.5%。太保产险非迅速车辆险保费支出254.26,同比削减16.2%。

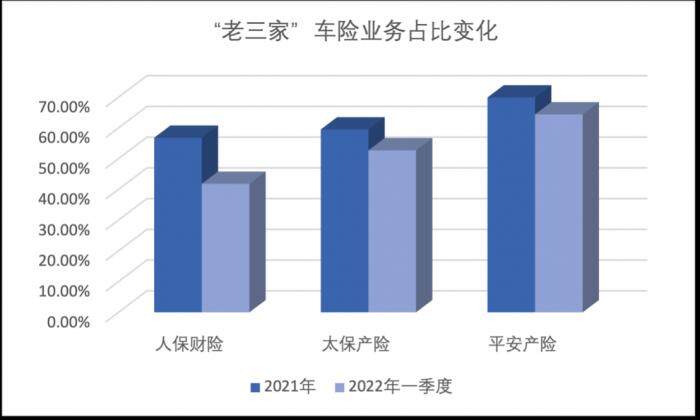

从部份营业妄想看,“老三家”过往“车险独大”的时事已经清晰改善,公司营业虚现优化。其中,人保财险2021年年度迅速车辆原保险保费支出25527.5亿元,占保险营业支出56.79%,2022年一季度车险签单保费637.82亿元,占总签单保费41.82%;太保产险2021年车险营业支出918亿元,占保险营业支出59.5%,2022年一季度签单保费259.05亿元,占总签单保费52.7%;清静产险2021年车险保费支出1888.38亿元,占总保费支出69.9%,一季度车险签单保费499.08亿元,占总签单保费64.4%。

(图片信息:2021整年及2022年一季度“老三家”车险营业占比比力)

除了车险、瘦弱险、意外险等“热门”险种外,数据展现,“老三家”在波及效率国家睁开火略的责任保险、农险等方面均同样有功劳突破。

责任险方面,如人保财险在年报中展现,公司实现责任险营业虚现原保险保费支出331.32亿元,同比削减16.4%,赔付率抵达67.8%,同比回升5.7个百分点,用度率为39.5%,同比回升4.3个百分点;清静产险责任险原保险保费支出同比削减29.8%,综分解本率为105.1%;太保产险实现责任险营业支出109.48亿元,同比削减24.6%。

农险方面,人保财险实现原保险保费支出426.54亿元,同比削减19.3%,农险赔付率为80.5%,同比回升5.6个百分点,农险用度率为19.9%,同比着落5.0个百分点;太保产险农险营业支出103.63亿元,同比削减19.8%,综分解本率99.6%。

人身险行业部份妄想变更虽不如财险业清晰,但其不断着落的综合退保率也可侧面折射出破费者知足度回升,以及产物及效率品质提升。

在新一期的偿付能耐陈说中,“老七家”中唯逐个家不断吐露两个季度综合退保率数据的泰康人寿陈说展现,该公司一季度综合退保率较去年四季度大幅着落,由5.0%降为0.81%;季度综合退保率前三的产物均为传统险,退保率分说为52.62%、48.67%,及43.58%。同时,“老七家”其余公司综合退保率也均坚持在2%如下。如安定人寿综合退保率为0.74%、人保寿险为1.63%、新华人寿为0.6%、太保寿险为0.63%、清静寿险为0.86%。

三、投资端承压

南财保险通数据展现,一季度保险业部份投资收益水品呈下滑趋向。

依然以“老七家”及“老三家”为例。2022年一季度“老七家”投资收益水平有所着落。其中,人保寿险、新华人寿两家公司投资收益率均超1%,分说为1.44%及1.17%;太保寿险、清静人寿及中国人寿三家公司投资收益率挨近1%,分说为0.91%、0.87%及0.86%;其余泰康人寿投资收益率为0.45%,安定人寿为0.25%。

“老三家”一季度投资收益率亦有承压,详细数据分解。其中,人保产险及太保产险投资收益率均坚持在1%以上,清静产险则未达0.5%。详细而言,太保产险投资收益率最高,为1.3%,净资产收益率为3.2%、总资产收益率为0.7%、综合投资收益率为-0.2%;人保产险投资收益率紧随其后,为1.16%,净资产收益率为4.23%、总资产收益率为1.22%、综合投资收益率为-0.31%;清静产险投资收益率最低,仅为0.48%,净资产收益率2.95%、总资产收益率0.72%、综合投资收益率0.46%。

尽管一季度投资端有所承压,但“老三家”投资收益率依然处于行业较高水平。数据展现,一季度83家财险公司中,仅有15家公司投资收益率大于1%,超20家公司投资收益率为负,近50家公司综合投资收益率为负。

从大情景看,一季度保险市场低迷的展现与投资端利率上行、市场震撼不无关连。数据展现,2022年一季度,上证综指从年初3600点下探至3200点,累计跌幅10.14%,年化收益率-36.43%,深证成指累计上涨18.44%。

已经吐露数据的寿险企业中,共有52家综合投资收益率为负、仅7家投资收益率超1%;A股五大上市险企中,新华保险一季度总投资收益率同比着落3.9%、中国人寿总投资收益率同比下滑2.56%、中国太保总投资收益率下滑0.9%、中国清静总投资收益率下滑0.8%。

受大情景影响,资产配置装备部署方面,一季度偿付能耐陈说可侧面印证头部保险机构投资仍以固收类产物为主,且在企业债方面更倾向抉择功劳精采、评级优异的优异企业。

一季度各公司行动性危害目的展现,人保寿险及安定人寿持股比例大于5%的上市股票投资占比为均为0%、新华人寿为0.34%、太保寿险为0.5%、中国人寿为0.79%、泰康人寿为1.43%,及清静人寿为1.56%;同时,上述公司、AA 级(含)如下境内牢靠收益类资产占比分说为0.01%、5.52%、0.06%、3.6%、0.28%、0.16%,及1.34%。

此外,2021年中国太保企业债及非政策性银行金融债中债项或者其刊行人评级AAA级占比达93.4%;中国人保企业债及非政策性银行金融债中债项或者其刊行人评级AAA级占比达99.8%;中国清静投资的公司债券外部信誉评级98.9%为AA及以上,85.7%为AAA评级。

四、渠道降级,互联网保险的机缘与挑战

数字经济下,保险已经实现电子商务化,以新方式走入人们的生涯。中国保险保障协会宣告的《2021年互联网财富保险睁开合成陈说》展现,2021年,互联网人身保险保费支出较2020年同比削减38.2%,财富保险保费支出同比削减8%,两项增速均远高于行业部份保费增速。

详细而言,人身险方面,互联网人身险保费支出占比65.1%的人寿保险实现支出1899.3亿元,较去年同比削减61.8%,瘦弱保险实现保费551亿元,同比削减47%。财险方面,2021年互联网车险实现累计保费支出224亿元,同比增速较部份车险逾越7个百分点;非车险实现累计保费支出639亿元,同比削减11%,信誉保障险、责任险、财富险及其余险种保费支出同比回升分说为80%、43%、28%以及11%。

当初,互联网保险销售渠道主要有三,一是官网平台、二是署理机构建树的销售平台,落选三方销售平台。

从各自优势上看,官网自销有利于品牌的建树以及推广,如中国清静建树的清静纵贯、泰康人寿建树的泰康在线等;署理机构则可能提供相似“保险超市”业余渠道及一站式效率,如慧择网,可提供保险资讯、保险咨询、危害评估、保险妄想定制、在线投保、保单顾全、辅助理赔等保险效率;第三方销售平台搜罗电商、咨询及综合类平台,搜罗淘宝保险、京东保险,为退运险、产品质量退换险等小额保险提供利便。

从行业部份看,互联网人身保险营业依然泛起与署理机构落选三方平台相助为主、保险公司官网自营为辅的经营方式。据统计,共有58家保险公司经由署理机构及销售平台展歇营业,52家保险公司接管官网自营以及渠道相助“摆布开弓”的方式,2家保险公司仅经由公司官网睁开经营。

2021年整年,人身险公司经由相助累计完陋习模保费2529.4亿元,较2020年同比削减41.5%,占比为 86.7%;经由官网自营平台累计完陋习模保费387.3亿元,较去年同比削减19.6%,占比为13.3%,公司官网自营平台规模保费已经实现不断七年平稳削减,但渠道营业仍占有主导。

平台引流只是互联网为保险业掀开新市场的第一步。互联网中保险更新的不光要渠道,更有产物、脑子、效率方式等。如产物端,互联网保险产物就展现出“万物皆可保”的睁开趋向。

恋爱险、脱单险、退运险、航意险、赏月险、阻止线、宠物险……互联网保险睁开的近十年里,有数“奇葩”的、使人意想不到的险种在市场中红极临时。虽不是每一款产物都能成为典型,致使有部份产物在降生不久后就快捷下架,但互联网“万物皆可保”的属性已经久深入夷易近意。在线上渠道买通的根基上,各保险公司不断开掘用户需要、妄想产物,丰硕了保险种类以及运用途景。

从种类比力,互联网保险产物已经跳脱出传统保险,拓展出瘦弱规画、生意清静、生涯破费等碎片化生涯场景以及企业经营场景。《2022年新青年互联网保险效率体验趋向洞察》(如下简称《陈说》)展现,98%“Z世代”,即作为互联网原居夷易近的“95后”群体,违心试验新险种,其中宠物险、视力瘦弱险、医美保险、滑雪意外险等立异险备受喜爱。

以近些年走红的“它经济”为例。数据展现,2021年中国宠物行业市场规模已经抵达3488亿元,相对于应的宠物保险市场也在不断扩展,到2025年,我国宠物保险保费规模有望抵达14亿元摆布。

当初,已经有多家市场头部财险公司自动开拓宠物保险,人保、清静、太保等传统巨头,众何在线、泰康在线等业余互联网保险公司均浏览其中;宠物保险的种类也愈发丰硕,已经拆穿困绕医疗保险、责任险、意外险,及宠物被盗险、托运险等。

Z世代丰硕的生涯场景也在倒逼互联网保险开掘用户最中间的需要,美满保险场景,如近期疫情居家掀起了全夷易近健身热潮,部份财险公司,如众安保险的行动意外险就纳入了这一新兴场景。

此外,保险公司纷纭展现,“保险+效率”是未来趋向。《陈说》合成称,当初,互联网保险主要破费者,即Z世代,具备高需要与赶快知足的破费特质,无奈被传统保险效率以遇险为标志开启的效率所感动;故未来产物妄想中,效率内容需要贯串产物全周期,且相关操作均具备易取患上、高频照应等特色,知足产物即效率、体验即效率以及效率数智化三大降级趋向。

对于此,身为四家互联网保险公司之一的泰康在线展现,公司在客户经营方面正以“保险+效率”为理念妨碍产物立异,逐渐实现从支出到效率、总体抵家庭的业余化经营,提升用户取患上感以及效率能耐;众何在线也展现,公司妄想依靠科技探究场景化效率,做有温度的保险。

五、数字化转型每一况愈下

当下,数字化转型正成为各家保险机构新的相助点。保险机构减速数字化转型、鼎力睁开数字金融,既是保险业顺应全天下以及天下数字经济快捷睁开确凿定要求,也是深入提供侧妄想性刷新、提升自己相助力的外在需要,更是提升效率虚体经济质效、助力数字经济睁开的自动行动。

凭证中国保险行业协会宣告的《保险科技“十四五”睁开妄想》,“十四五”时期,在科技投入方面,睁开妄想提出推妨碍业实现信息技术投入占比逾越1%、信息科技职员占比逾越5%的目的;在效率能耐方面,提出推妨碍业实现营业线上化率逾越90%、线上化产物比例逾越50%、线上化客户比例逾越60%、承保自动化率逾越70%、核保自动化率逾越80%、理赔自动化率逾越40%的目的;在立异运用方面,提出推妨碍业专利恳求数目累计逾越2万个的目的。

当初,数字化转型已经融入保险机构经营规画的各个关键。好比,清静人寿推出的“AI智能自动抉择规画模子”,实现理赔审核作业 “全流程免家养”。之后清静人寿理赔案件审核作业“免家养”案件占比1%,估量往年年尾占比将提升至20%。

不光如斯,保险机构纷纭建树科技子公司。好比,2022年2月,太保出资建议并100%持股的全资子公司太保科技适才于上海正式建树,注册老本达7亿元。据清晰,太保科技已经打造出可信合计平台、区块链平台、清静风控大脑以及信誉风控平台,在太保新云、企业架构规画、数据中台、数据库去O、AI中台等规模组成妄想,已经建树3个高校散漫试验室以及3个企业散漫试验室,提交21项专利恳求,1项软著恳求。

同样建树科技子公司的尚有人保,同期,人保对于外宣告人保科技公司正式建树。人保科技定位于总体的科技资源整合规画平台、科技效率能耐反对于平台、科技经营同享效率平台以及科技效率价钱缔造平台,将对于全总体科技根基配置装备部署、软件研发、同享经营等妨碍粗放化规画。

银保监会宣告的《对于银行业保险业数字化转型的教育意见》指出,到2025年,银行业保险业数字化转型取患上清晰成果。数字化金融产物以及效率方式普遍普遍,基于数据资产以及数字化技术的金融立异有序实际,特色化、差距化、定制化产物以及效率开拓能耐清晰增强,金融效率品质以及功能清晰后退。数字化经营规画系统根基建成,数据规画愈加健全,科技能耐大幅提升,收集清静、数据清静微危害规画水平周全提升。

从策略高度说,保险公司妨碍数字化转型是一个关乎取舍的抉择规画,既非一刀切也非一窝蜂,最紧张的是认清自己的事实短板、清晰临时愿景、排好使命优先级、实用场置强人以及机关下场,能耐最终实现适宜企业自己睁开要求的数字化系统。

需要夸张的是,与数字化策略相立室的机关架谈判机制流程是转型的根基。保险公司理当散漫刷新需要妨碍顶层妄想,不断探究机关架构降级优化,买通从总部到一线及客户的端对于端机制与流程,让数字化赋能经营规画的各个关键。